__24J07gVpTi.jpg)

近期美國關稅政策 對台灣扣件產品競爭力的影響 (2025.11.24更新)

因目前美國川普政府對關稅的政策變化快速,以下整理目前各主要國家出口HTS 7318 (扣件產品) 至美國時適用的最新稅率。另外,也由稅率的變化觀察台灣扣件在這些競爭國之間的競爭力消長,希望根據這些競爭力消長的變化,能對台灣扣件未來的發展策略提供一些參考。

1. 基本關稅 (MFN)

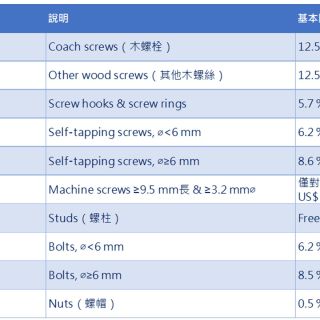

Ø MFN是美國(及其他 WTO 成員國)對所有享有最惠國待遇(Most Favored Nation / 常稱 MFN 或 NTR)的國家,統一課徵相同的進口基本關稅。無論來源國為何,HTS 7318 的基本關稅依子目分類一致,並不因國別改變。例如 “coach screws” 為 12.5%,螺帽 0.5% 等,對各國相同,須確認 HTS 編碼來評估基本關稅。

Ø 然而,部份與美國簽有自由貿易協定(FTA)的國家,只要證明產品符合原產地規範(例如原產於加拿大/墨西哥) 即可享關稅豁免或大幅減免,包含以下國家:

u 美國–墨西哥–加拿大協定(USMCA):加拿大、墨西哥

u 中美洲–多明尼加共和國自由貿易協定(CAFTA‑DR):哥斯大黎加、多明尼加、薩爾瓦多、瓜地馬拉、宏都拉斯、尼加拉瓜

u 喬治亞自由貿易協定:新加坡、以色列、韓國、澳洲、約旦、摩洛哥、巴拿馬、秘魯、哥倫比亞、智利、巴林 等

下表是HTS 7318依子目分類的基本關稅

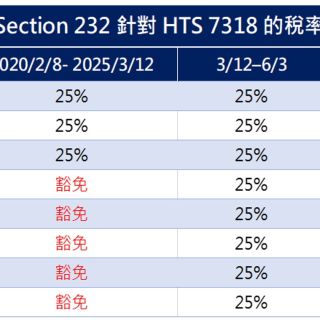

2. Section 232 - 是疊加在基本關稅之上的附加關稅

Ø 美國自2018年依據《貿易擴展法》第232條款對鋼鐵與鋁材主材課徵 25%(鋼)與 10%(鋁)關稅,尚不包括鋼及鋼製衍生品,如扣件,以保障國家安全。當時對不同國家有差別化待遇,例如日本、韓國、歐盟、加拿大、墨西哥、英國等享有豁免或配額優惠。

Ø 2020 年 2 月 8 日起,新增衍生品條目涵蓋扣件、螺絲等,但允許部分國家(如韓國、墨西哥、加拿大、歐盟、日本、澳洲等)暫時享有豁免。

Ø 因此,在2020 年 2 月 8 日至 2025 年 3 月 12 日 這段期間,因台灣扣件出口美國不在Section 232豁免之列,所以臺灣的稅率成本較墨西哥、歐盟、日本、韓國等國家高了25%,相對劣勢。

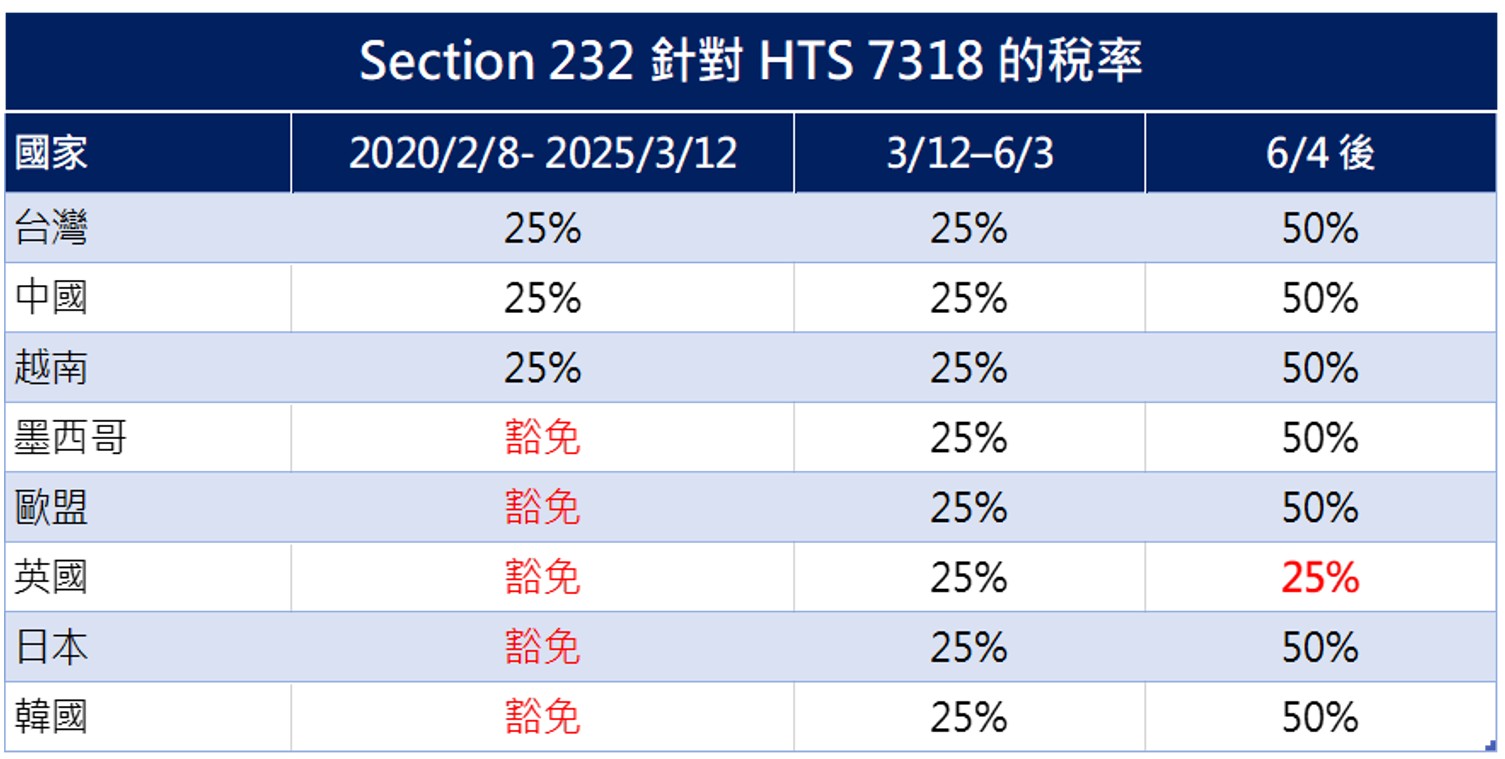

Ø 自2025/ 3/ 12,川普政府統一對所有國家的進口鋼及鋼製衍生品 (包括HTS 7318) 徵收 25% 附加關稅,並終止所有國家(包括先前豁免者,如日本、韓國、歐盟、加拿大、墨西哥、英國等)的Section 232 例外狀況,全面徵稅。

Ø 從 2025/ 6/ 4 起,這25%的稅率進一步調升至50%,適用於鋼、鋁與其衍生產品,目前全球僅英國可維持25%,其餘各國皆50%。Section 232 稅率整理如下表。

3. IEEPA 對等關稅 - 鋼、鋁衍生品(包含扣件)適用於section 232,不會再被加徵目前全球熱烈討論的「IEEPA 對等關稅」

Ø 自2020 年 2 月 8 日 鋼、鋁衍生品(包含扣件)納入 section 232 關稅條款的含蓋範圍,因此適用於section 232的稅則,不會另被加徵IEEPA Reciprocal Tariffs (對等關稅)

Ø Section 232 僅依鋼/鋁金屬成分價值而計,不會對整體商品價值徵稅,但非鋼/鋁部分仍需額外交稅(如對等關稅)。

Ø 需注意Section 232 課徵的關稅是疊加在基本關稅之上的,也就是說它是額外徵收的,而不是取代原本課徵的關稅。

舉例說明:尼龍螺帽

台灣出口至美國的尼龍螺帽(HTS 7318 類,內含 90% 鋼螺帽、10% 尼龍成分,比重按貨值計)為例,說明各項現行關稅如何計算:

假設此尼龍螺帽的價值為 1 美元,其中鋼螺帽價值為 0.90 美元、尼龍部分為 0.10 美元,應付稅額計算如下:

|

稅種 |

適用價值 |

稅率 |

稅額 |

|

基本關稅 (MFN) |

$1.00 |

0.50% |

$0.01 |

|

Section 232 稅 |

$0.90(鋼價值) |

50% |

$0.45 |

|

Reciprocal Tariff |

$0.10(非鋼部分) |

20% * |

$0.02 |

|

總稅額 |

|

$0.48 |

* 對等關稅依目前(2025/8/10)的暫行稅率20%計算

Ø 2018 年起,美國對中國產品課徵 Section 301 關稅,涵蓋範圍包括 HTS 7318.11–7318.29 中的螺絲、螺帽、華司等扣件類產品,稅率為25%。

Ø Section 301 是獨立於“基本關稅”與“Section 232”的附加關稅。

Ø 根據 2025 年 3 月於 IEEPA 下對中國實施的「芬太尼相關關稅 (IEEPA Fentanyl)」,對中國進口商品徵收 20%的懲罰性關稅。

*在2025年末中美談判後,美方調降了其中的“芬太尼關稅”部分:自2025年11月10日起,將 20% 緊急加稅減半至 10%

Ø 因此,目前中國來源的扣件出口美國,需被課徵的稅負包括:

a. MFN基本關稅(5 – 12.5%)

b. Section 232 鋼衍生品稅(50%,適用鋼製部分)

c. Section 301 單對中國課徵(25%)

d. IEEPA Fentanyl芬太尼稅 (10%)

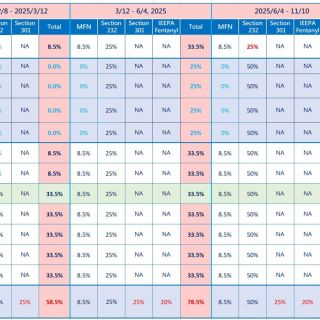

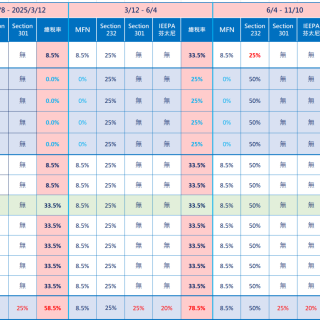

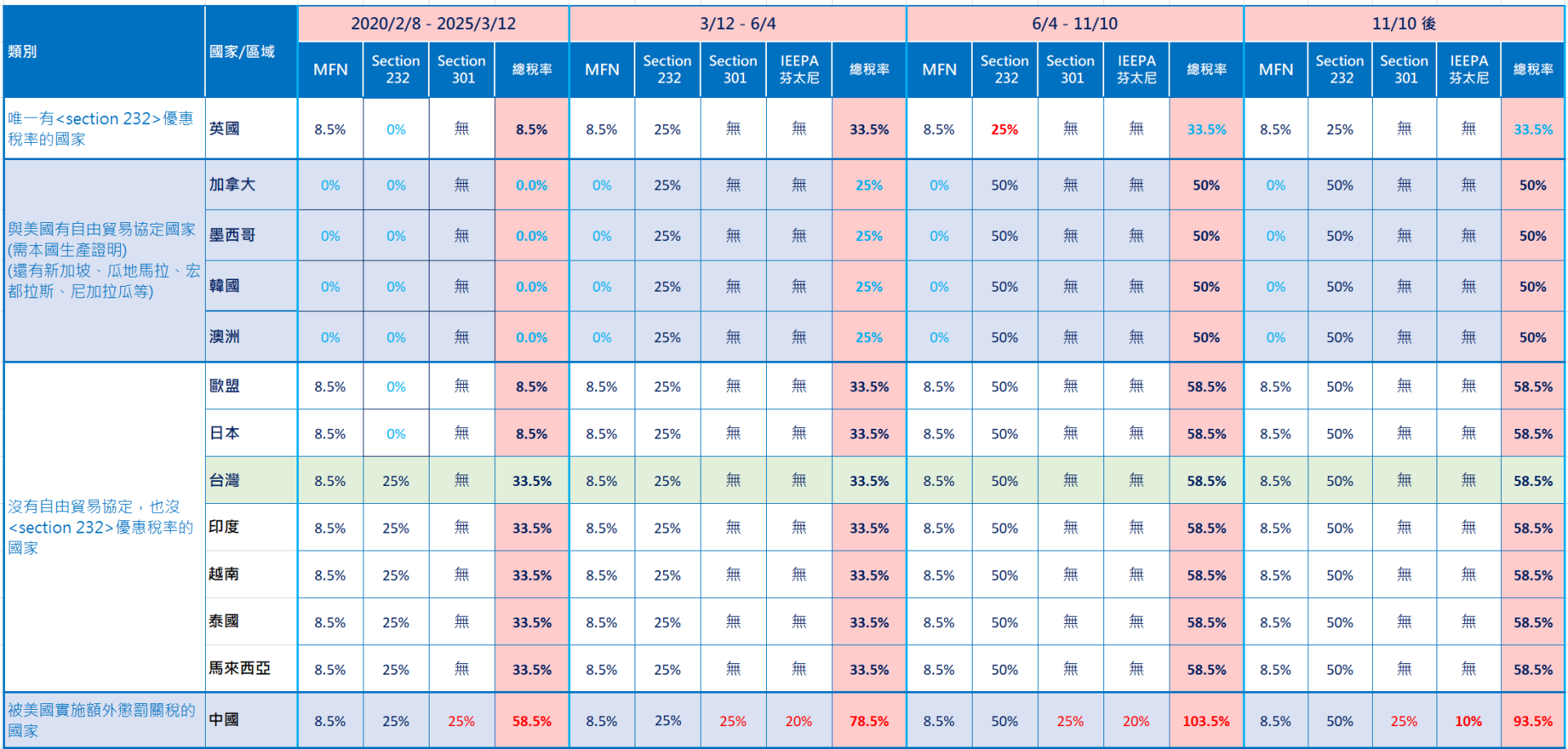

5. 美國對各國HTS 7318 課徵的最新稅率

以下整理目前美國對各國HTS 7318 (扣件產品) 課徵的最新稅率。

因為HTS 7318的子分類多,且稅率各不同 (介於0% - 12.5%之間),下表以 HTS 7318.15.80.00 (Bolts, ⌀≥6 mm) 的基本關稅 (MFN) 8.5 % 作為範例,試算在川普政府對扣件產品的最新關稅政策公布日 ( 2025/ 6/ 4) 之前和之後,主要國家的扣件產品出口至美國的稅率變化。

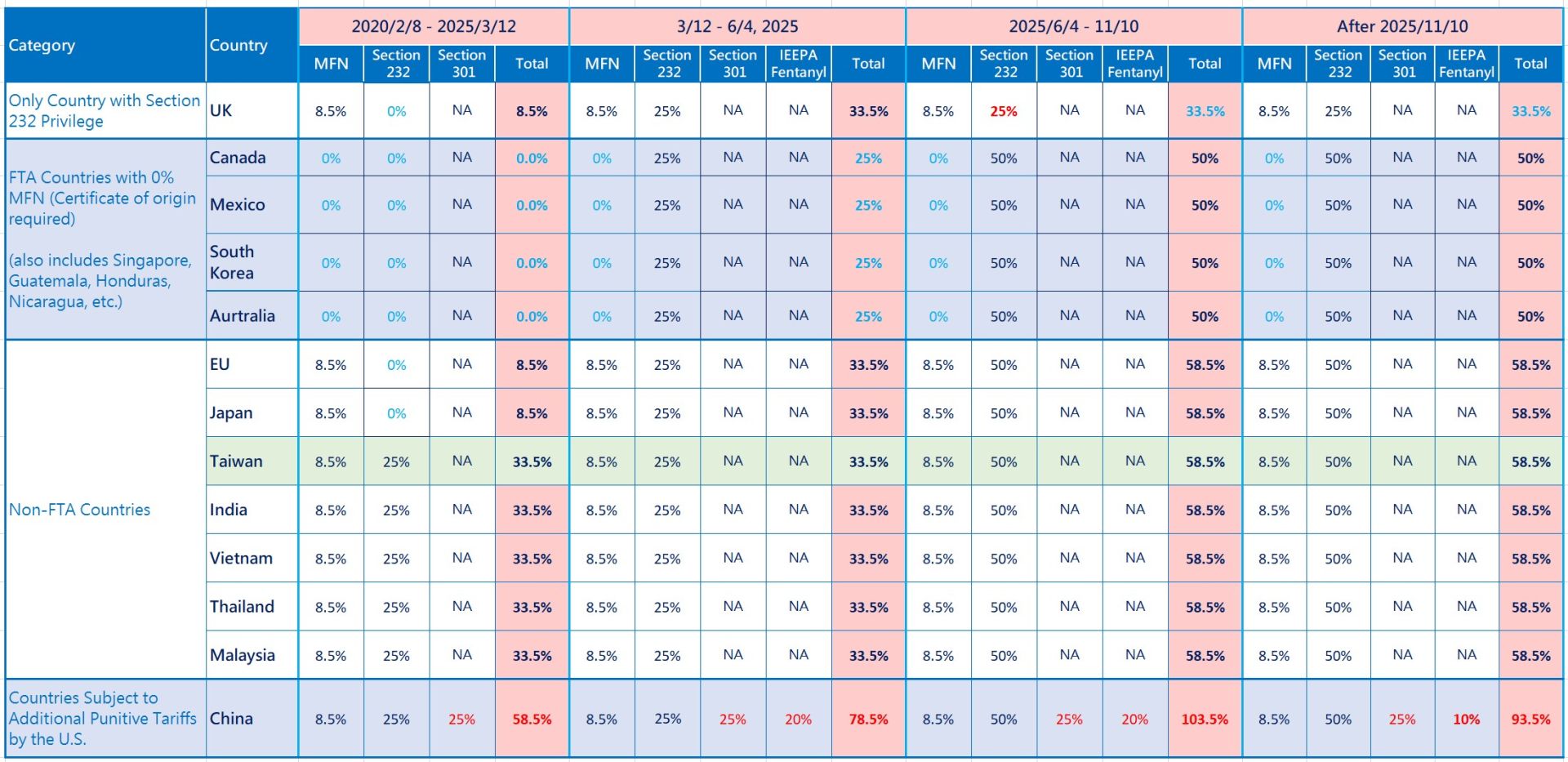

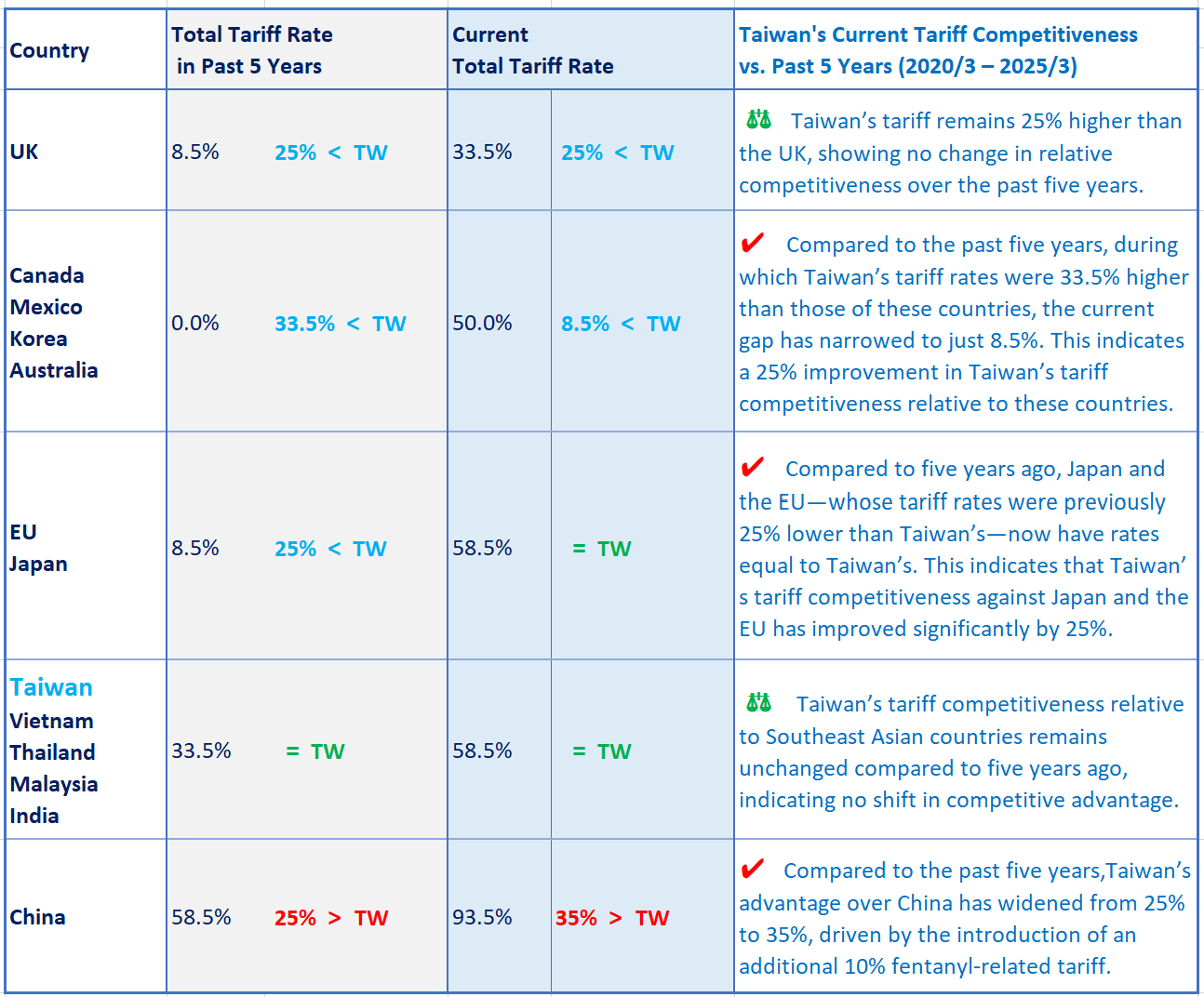

6. 台灣扣件的競爭力消長

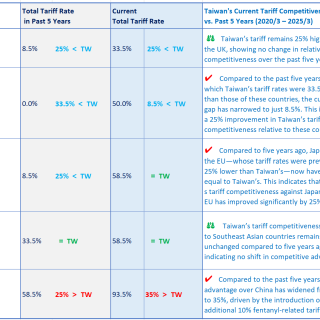

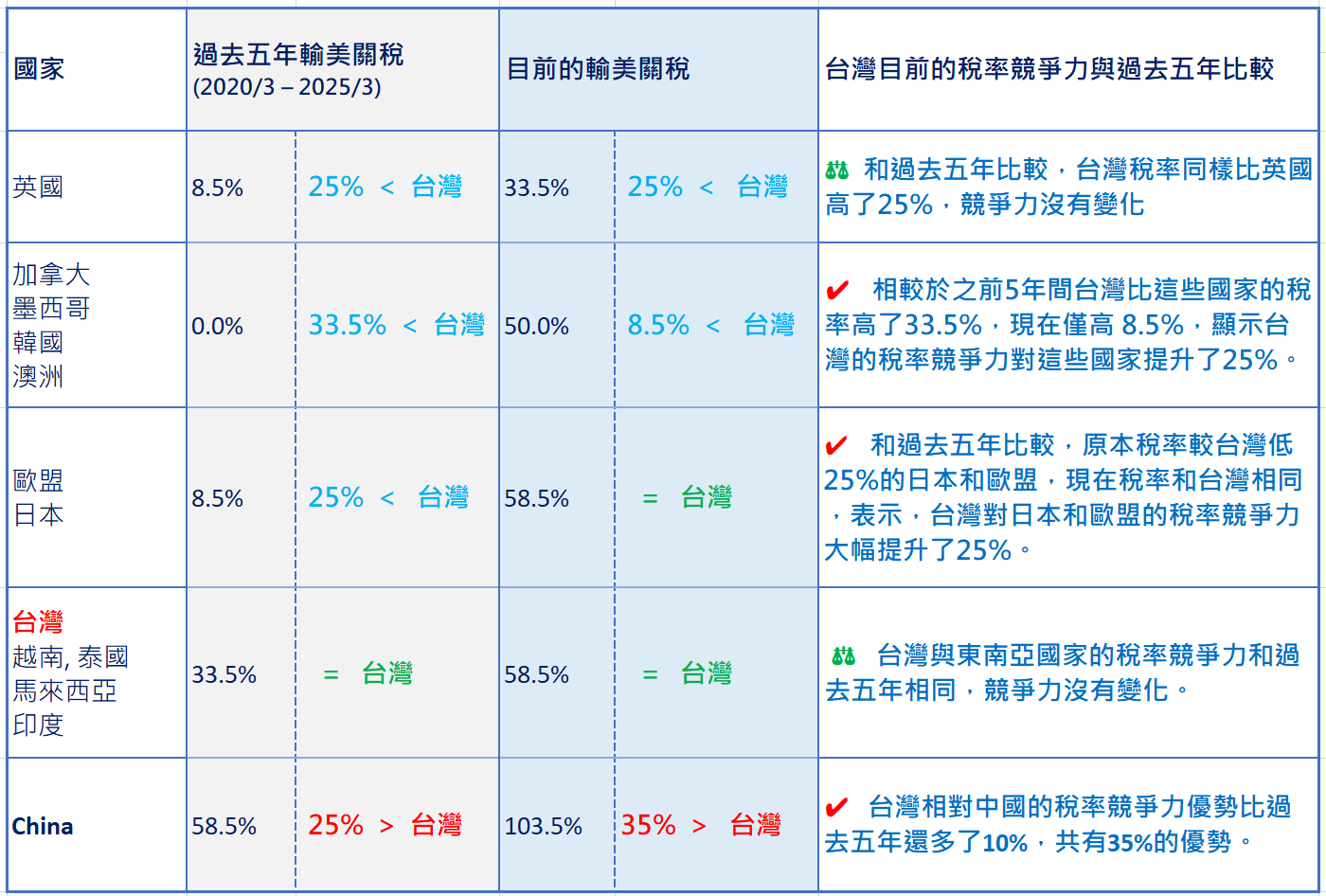

下表為台灣扣件在過去五年( 2020/2/8 – 2025/3/12) 的美國關稅政策下,相較於其它國家的稅率比較:

Ø 過去五年台灣扣件輸美的關稅(33.5%)在世界各國中僅優於中國 (58.5%),低了25%。與印度、越南、泰國和馬來西亞處在同等的稅率基礎,沒有稅率優勢。比英國、歐盟、日本高了25%,競爭力處於劣勢。另外,更比墨西哥、韓國、澳洲和加拿大(0%) 高了33.5%,整體而言稅率競爭力屬於相對劣勢。

Ø 中國因為受到美國懲罰性關稅影響,其稅率比臺灣、印度和東南亞國家的關稅高了25%,因此其競爭力也受到影響,造成過去5年部份美國進口商開始轉向印度和東南亞採購扣件的現象。

Ø 印度和東南亞過去5年也憑藉著相較於中國低25%的關稅優勢以及低勞力成本,吸引不少中國和台灣的扣件製造商到當地設廠,躍升為新興的扣件生產國。

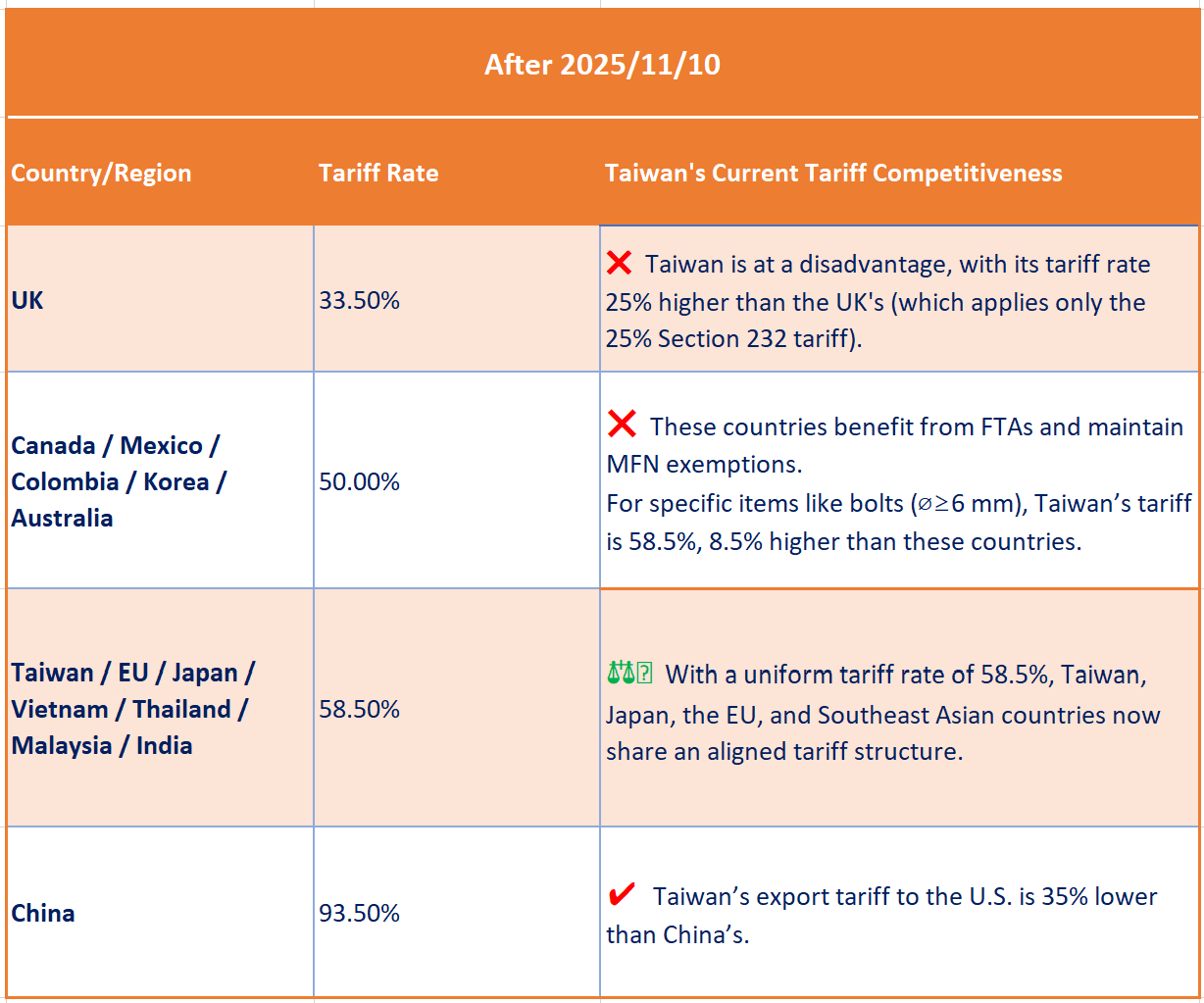

下表是根據目前美國的最新稅率 (2025/11/10公布) 列出的稅率比較表,以及競爭力變化分析:

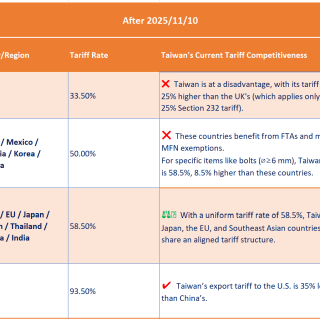

Ø 英國:由上表可知,在目前的稅率基礎上,臺灣為58.5%,比英國的33.5%高了25%,但因為英國不是主要扣件出口國,且與台灣扣件產品的重疊性不高,所以影響不大。

Ø 東南亞國家 (越南、泰國、馬來西亞) 和印度:不管是過去5年或是現在,出口美國的稅率基礎都相同,只是從33.5%增加到58.5%。雖然增加了25%,但是所有國家出口美國的稅率都增加,所以競爭的立足點一樣,相對競爭力沒有變化。

Ø 中國:臺灣扣件出口美國的稅率在過去5年為33.5%,比中國的58.5%稅率低了25%;現在,台灣為58.5%,中國為93.5%,台灣比中國低了35%,在價格競爭力上有很大的提升。此外,在目前美國對中國政策主軸是「去中化」的風向下,美國買主正積極轉向以避開中國來源產品,他們最有可能轉向尋找台灣、越南、印度等替代供應,此一趨勢對台灣扣件為一大利多。

Ø 墨西哥、韓國、加拿大、澳洲:這些國家過去五年間享有稅率豁免>和美國的FTA貿易協定,因此享有0%關稅,相較於台灣的33.5%稅率有很大優勢。但現在被取消稅率豁免>後,只享有MFN基礎關稅的豁免,因此以7318.15.80.00 (Bolts, ⌀≥6 mm)為例,其稅率為50%,只比台灣的58.5%低了8.5%,相較於之前低了33.5%的優勢足足少了25%,對台灣扣件而言又是一大利多。

Ø 歐盟和日本:過去五年間歐盟和日本享有稅率豁免>,因此稅率僅8.5%,比台灣的33.5%足足少了25%。但現在,他們的稅率豁免>也被取消了,現在歐盟和日本出口美國的關稅基礎和台灣皆相同,同為58.5%,顯示臺灣扣件的稅率競爭力較歐盟和日本不再具劣勢,稅率競爭力提升25%,為一大利多。

結論

目前扣件業的情況是美國對全球所有國家都統一加征50%的關稅> (除了英國課徵25%以外),所以對美國進口商而言,不論他們向哪一國採購扣件,其成本勢必都會增加50%。

如果他們想要在美國採購以規避50%的關稅,前提必須是美國國內的扣件價格低於海外加徵50%關稅後的價格。然而,以當前美國的產業結構及人力成本和生產成本的水準考量,美國的國內扣件供應商仍舊很難提供較低的售價吸引美國進口商,因此美國進口商仍然只能從世界其他國家中採購大部份的扣件。

根據現況,對臺灣扣件商而言,需關注的不是自已的關稅被多課了幾%,而是和其它競爭對手國比較,分析台灣在這些國家中的價格競爭力。

自中國轉單的份額

因為美國針對中國實施的懲罰性關稅(25%的301關稅 & 10%的芬太尼關稅,總計35%),中國產品價格優勢大減。美國進口商因為須承擔高額關稅,使中製扣件在美市場競爭力重挫,加上中國扣件品質一致性不及臺灣的高端產品,強化了美國進口商轉向其它國家下單的動機,這對台灣業者而言是一個很好的機會,可藉此搶得自中國轉單的份額。但也要考慮在中、低階扣件的價格競爭力是否比越南、印度等國具優勢,否則自中國轉單的份額轉向東南亞和印度的機率不低。

高階扣件

未來針對美國高階扣件市場,臺灣扣件廠商可考慮加強針對歐盟、日本、墨西哥、韓國、加拿大和澳洲等扣件製造商的主流扣件產品參與競爭,因為相較於過去5年,台灣目前在稅率方面對這些國家的價格劣勢縮小了25%以上。

例如:台灣扣件出口美國的稅率在2025/6/4後和歐盟、日本的稅率相同了,沒有稅率劣勢。

相較於墨西哥、韓國、加拿大和澳洲,台灣扣件也只比他們高了0% - 12.5%,例如:7318.16 – Nuts - 只高了0.5%; 7318.14 - Self‑tapping screws (⌀<6 mm) - 高了6.2%; 7318.11- Coach screws- 高了12.5% (根據HTS稅則而定)。

台灣的生產成本比這些國家還有競爭力,加上台灣在現行美國的關稅政策下,扣件產品出口美國的價格競爭力比歐盟、日本、韓國、加拿大、墨西哥等提升許多,這些稅率政策的變化為台灣扣件提供了一大潛在機會,值得作為扣件業者思考未來產品開發與行銷策略的參考。